-

-

搜索

揭秘!如何把资产配置的“鸡蛋”放进对的“篮子”里?

父母生病需要经济支持,孩子教育需要重金投入,房贷车贷需要及时偿还……人到中年,上有老下有小,家庭顶梁柱肩上的经济压力与日俱增,如何通过合理配置保障整个家庭的生活品质也成了国人的必修课。

关注家庭资产配置的朋友可能都知道这样一个原则——不能把鸡蛋全放到同一个篮子里”。但是究竟如何放“鸡蛋”,又该分几个“篮子”放?

美国标准普尔(standard & Poor's)公司通过调研全球十万个资产长期稳健增长的家庭,总结出的经典配置模型——标准普尔家庭资产象限图 就可以很好地解答这个问题。

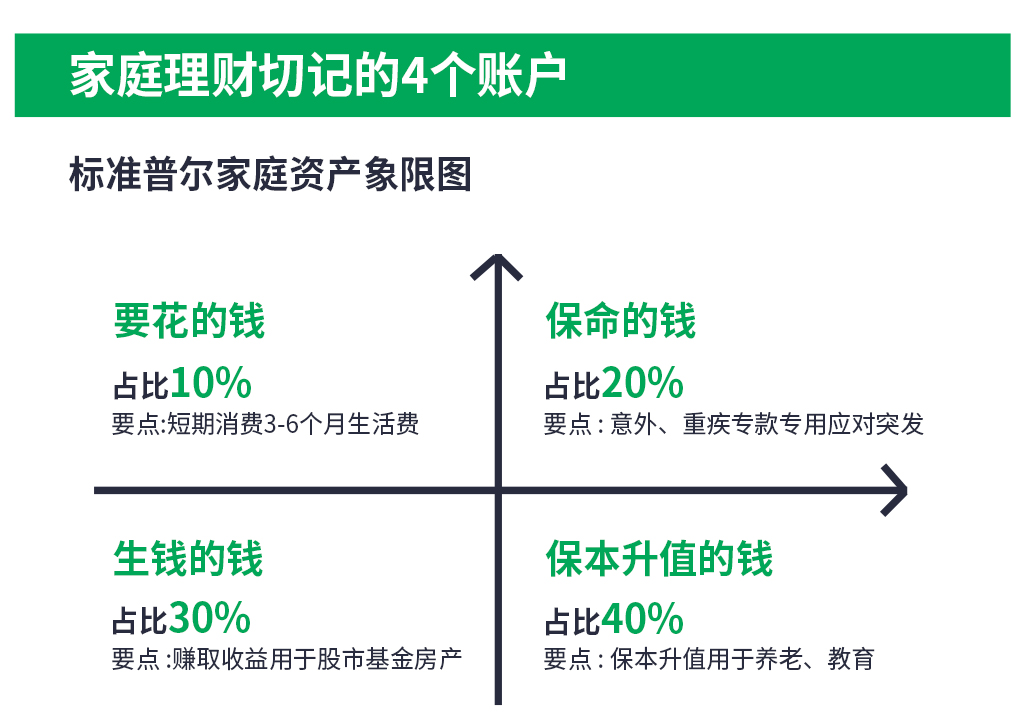

“标准普尔家庭资产配置图”把家庭资产分成以下四个账户:

短期消费账户:“要花的钱”(占比10%)

“要花的钱”即短期消费账户,包括现金账户,现金、活期及信用卡等,这个账户的作用在于维持最基本的生活开支,一般而言需要储备6个月。

杠杆账户:“保命的钱”(占比20%)

“保命的钱”就是通过杠杆的作用,用经济的方式把可能发生的最坏结果补偿起来,这个账户基本上只能用一个金融工具解决,那就是保险。配置20%的保险对冲风险,可以有效转嫁如重疾、意外等突发风险可能对家庭财务造成的致命打击。

风险投资账户:生钱的钱(占比30%)

这个账户的目标是用相对高风险的投资创造高回报,投资工具包括投资股票、基金、房产、期货,、期权,、股权等。由于该账户风险是所有账户中最大的,所以要严格控制比例,做好最坏的打算,即使全部亏损也不影响家庭的开支。同时,谋取高投资回报也要求我们加强对各种金融产品的认知和学习,用最擅长的方式为家庭创造更多的财富。

长期收益账户:保本升值的钱(占比40%)

长期收益账户追求的重点在于实现保本的同时抵御通货膨胀的侵蚀,让资产做到长期稳健的增值。一般目标是家庭成员的养老金、子女教育金、传承计划等未来长期储备金。通常可以每年或每月有固定的钱进入这个账户:,积少成多,坚持存入,。

综合来看,这四个账户功能不同,资金的投资渠道和产品自然也各不相同。标准普尔认为,通过这种资产配置,能够实现财富的稳健性。在家庭不同阶段,实际上账户之间的比例可以进行调整。

为帮助家庭顶梁柱进一步完善资产保障与人身保障,中宏保险特别推出“中宏挚爱永伴终身寿险”(以下简称“挚爱永伴”)。“挚爱永伴”条款约定自第二个保单年度起,当年保障额度每年按当年基本保险金额的3.5%年复利递增,不受市场行情波动影响。同时,为帮助客户从容应对未来的通货膨胀与经济下行风险,产品承诺当年保障额度确定递增,直至终身。

此外,针对外部环境变化和人身意外等潜在风险,“挚爱永伴”充分发挥保险的安全性功能,帮助客户预先规划。若被保险人发生不幸,“挚爱永伴”将依据合同约定赔付身故保险金,同时通过指定受益人的方式提供身故或全残保障,传承关爱,让家人的生活品质得以延续。

您可以了解以下保险产品

测一测保障全面的养老险需要多少钱?

市

您的信息提交成功!

资深保障规划师将尽快与您联系,

为您提供专业的产品咨询与保险规划服务,

祝您生活愉快!

为您提供专业的产品咨询与保险规划服务,祝您生活愉快!

© 2019 中宏保险版权所有 沪ICP备05010448号

沪公网安备31011502011506号 本网站支持IPv6

电话:( 86 ) 21-20698888 传真:( 86 ) 21-50491110 邮编:200041

电话:( 86 ) 21-20698888 传真:( 86 ) 21-50491110

邮编:200041

地址:上海市静安区新闸路668号13层、15层及16层

保险公司不得违规销售非保险金融产品,请勿参加非法集资!