-

-

搜索

慢慢变富的智慧

在2000年的一个早上,杰夫贝索斯给巴菲特打电话:“你的投资体系这么简单,为什么你是全世界第二富有的人,别人不做和你一样的事情?”巴菲特回答说:“因为没人愿意慢慢地变富。

本期研习社我们来聊一聊慢慢变富这件事。

收益值与半衰期模型

我们在决定是否要做一件事情,可以从两个维度去衡量考虑:收益值与半衰期。收益值是指做一件事情,能够收获到的价值;半衰期是指收益价值随着时间衰减的程度。

根据这两个维度,可以把事情排列组合分成四个类型:

① 高收益值、长半衰期事件:收益值高且衰减速度还很慢的事情,比如与牛人长谈,获益多且谈话的内容可以内化、持续指导以后的行为模式。

② 高收益值、短半衰期事件:收益值同上,但是收益的衰减速度很快。比如买衣服,花钱的那一刻兑现收益值,但是半衰期在衣服淘汰后就结束了。

③ 低收益值、长半衰期事件:做某件事情的前期似乎感觉不到收获了什么价值,但是随着时间的流逝,当初的一点一滴,都已汇聚成了强大的影响力。比如学英语背单词,刚开始只会读字母,坚持下去却是学会了一门语言。

④ 低收益值、短半衰期事件:做某件事没什么正面价值收益,停止后我们也没留下什么印象。比如看泡沫剧集。

罗列后,不难看出我们要多做的事情,是高收益值、长半衰期与低收益值、长半衰期的事情。这些或高或低收益值,在“长半衰期”中会形成“优势积累效应”,从最初较小的优势,累积成一个大优势。

这个思维模型同样可以运用到资产配置领域。在配置金融资产时,收益高且高收益维持期限长的产品自然是优质的资产,但是该种类型的产品是不满足收益与风险比的逻辑的。所以,“低收益值、长半衰期”是我们重点要学习思考的模型,时间是该种思维模型的成功关键所在。它强调的是做时间的长期主义者,不追求初期的极致效果,而是追求单次不断累积,最终达到一个出人意料的效果。

慢慢变富的智慧

“初起之苗,不见其增,日有所长”,很多事情,把时间的进度条拉长,往往有让人讶异的积沙成塔的效果。

投资收益价值一般,但是投资期限长的金融资产是否有配置的必要性呢?答案是毋庸置疑的,尤其是当时间效应与收益的累积生息即复利效应相结合,效果往往很惊人。

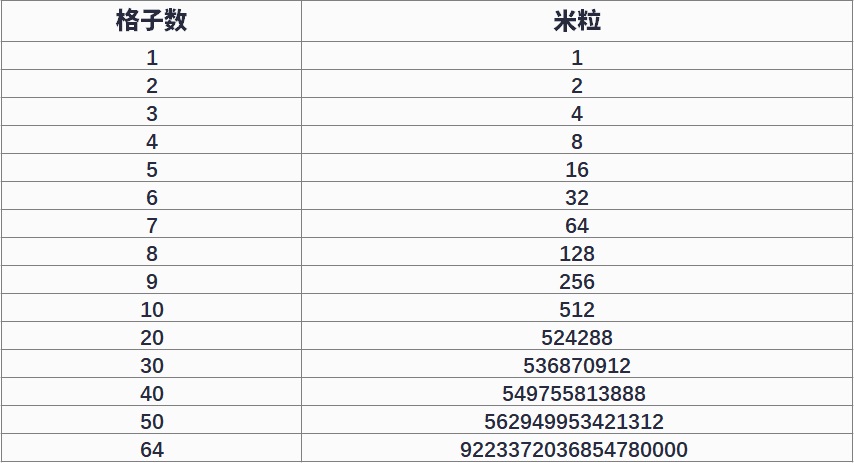

印度有个古老的故事,国王与一个年轻人下国际象棋输了,年轻人仅仅要了在64格棋盘上按照规则放满麦子的奖励。放置要求为第一个棋格中放上一粒麦子,第二格放上两粒,第三格放上四粒……即按复利增长的方式放满整个棋格。国王以为这个年轻人可以得到一袋麦子,结果却是全印度的麦子都不足以支付。

所以,通过合理的投资规划,利用最质朴的复利原理,通过一个较长的年期也能慢慢积累出高额财富。时间就是金钱,越早起步,投资期限越长,复利效应就越明显。

然而,在我们慢慢变富的过程中,总会有各种各样的拦路虎,让我们偏离轨道或者提前“游戏终止”。譬如将原本储蓄的资金拿出来进行了各类消费;譬如优质的资产持有项目到期,没有合适的资产继续去增值;譬如项目暴雷甚至跑路导致本金都拿不回来;譬如由于公司债务或婚姻矛盾,资产被用于抵债或离婚分割……人性风险,资产慌风险,诈骗风险,债务风险,婚姻风险,政策风险,法律风险……总之各种风险防不胜防。

所以啊,慢慢变富的道路阻且长,我们要善用时间的优势,也要选择规划韧性高的变富资产模型。

保险在慢慢变富中的优势

慢慢变富的资产组合构建不是一件容易的事情,需要考量各个维度。在标的的选择上,商业保险里的终身寿险及终身年金险是产品周期与生命等长,是可选性很高的资产备选项。

1、 无论是终身寿险还是终身年金险,在保险期间内,投入保费安全性有保障。同时还能获得保单合同约定的保险保障,对于分红型终身寿险或终身年金险,如果将每期保单分红留存在保险公司,则分红的部分也能累计生息。

2、 长期保险具有强制储蓄功能,从而顺利完成长时间跨度的资产持有。

3、 万一不幸发生,终身寿险可以放大保费的倍数,还能给与家人一笔安慰补充资金。

参考资料:

“收益值与半衰期模型”参考2016年江苏凤凰文艺出版社《精进:如何成为一个很厉害的人》第三章:我们总是在重复地抓起沙子

您可以了解以下保险产品

测一测保障全面的养老险需要多少钱?

市

您的信息提交成功!

资深保障规划师将尽快与您联系,

为您提供专业的产品咨询与保险规划服务,

祝您生活愉快!

为您提供专业的产品咨询与保险规划服务,祝您生活愉快!

© 2019 中宏保险版权所有 沪ICP备05010448号

沪公网安备31011502011506号 本网站支持IPv6

电话:( 86 ) 21-20698888 传真:( 86 ) 21-50491110 邮编:200041

电话:( 86 ) 21-20698888 传真:( 86 ) 21-50491110

邮编:200041

地址:上海市静安区新闸路668号13层、15层及16层

保险公司不得违规销售非保险金融产品,请勿参加非法集资!