-

-

搜索

浅“险”易懂说分红

保险家族里有一款特殊的保险。让消费者既可以获得保单规定的保障,还可以分享保险公司的经营成果。没错,它就是分红保险。

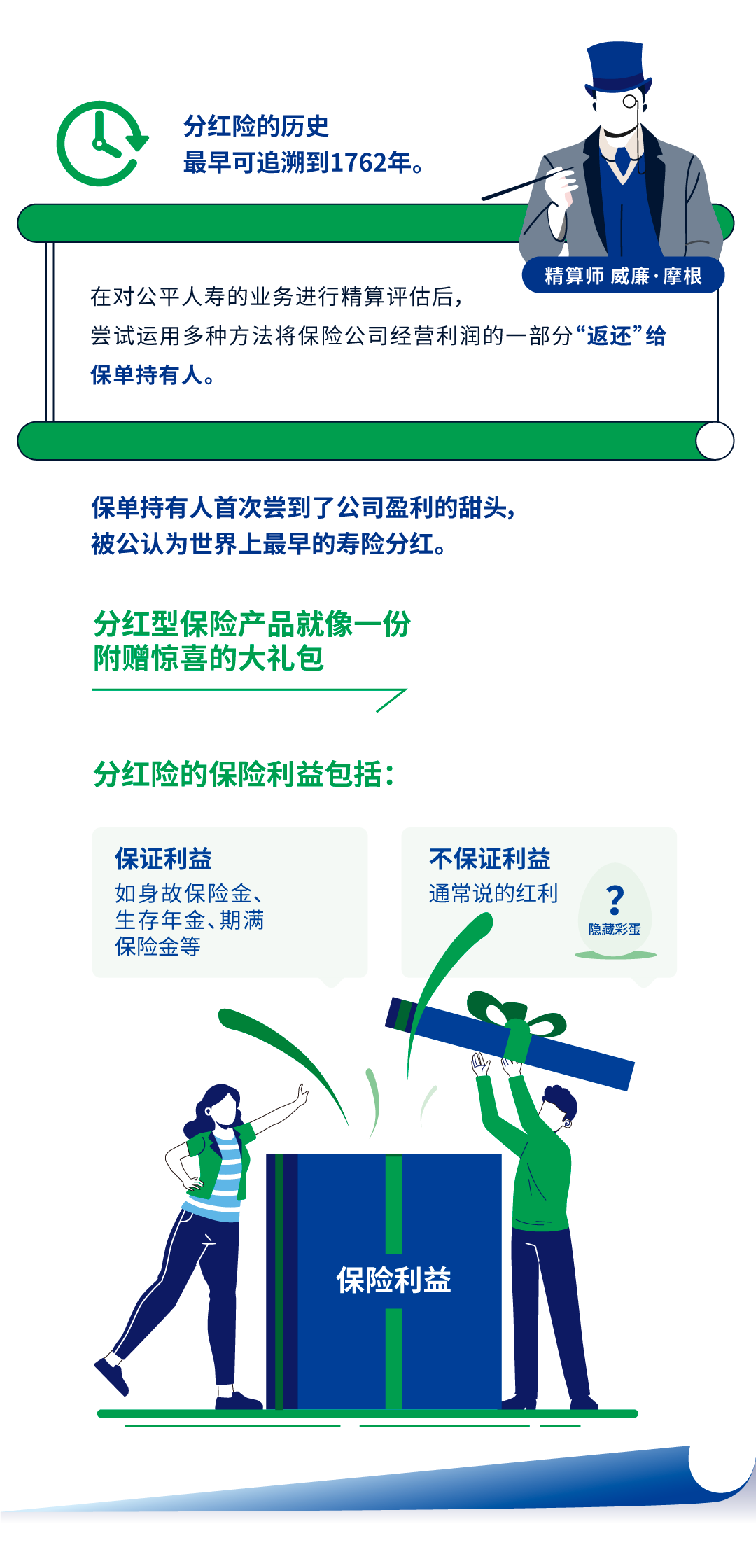

分红险的历史最早可追溯到1762年。话说精算师威廉摩根在对公平人寿的业务进行精算评估后尝试运用多种方法将保险公司经营利润的一部分“返还”给保单持有人。保单持有人首次尝到了公司盈利的甜头,被公认为世界上最早的寿险分红。

分红型保险产品就像一份附赠惊喜的大礼包,它的保险利益包括了保证利益(如身故保险金、生存年金、期满保险金等)和隐藏彩蛋的不保证利益(通常说的红利)两部分。

简单来说,红利主要来源于保险公司实际经营成果的盈余。监管规定分红比例不低于盈余的70%。但记住哦,正因为红利是保险公司实际经营成果的盈余,所以意味着红利不会固定不变且是不保证的。

具体来说,红利包括死差(假设保障成本和实际保障成本的差异 )、费差(假设费用和实际费用的差异)和利差(假设投资收益和实际投资收益的差异)三个方面。其中,一般,利差为主要来源。

购买分红险时,消费者想对分红险的红利有大概了解。保险公司会用“红利利益演示”来抛砖引玉。但这些红利利益演示只是基于精算及其他假设,且只包括了利差,所以既不是历史业绩,也不是未来承诺,只能作为参考。

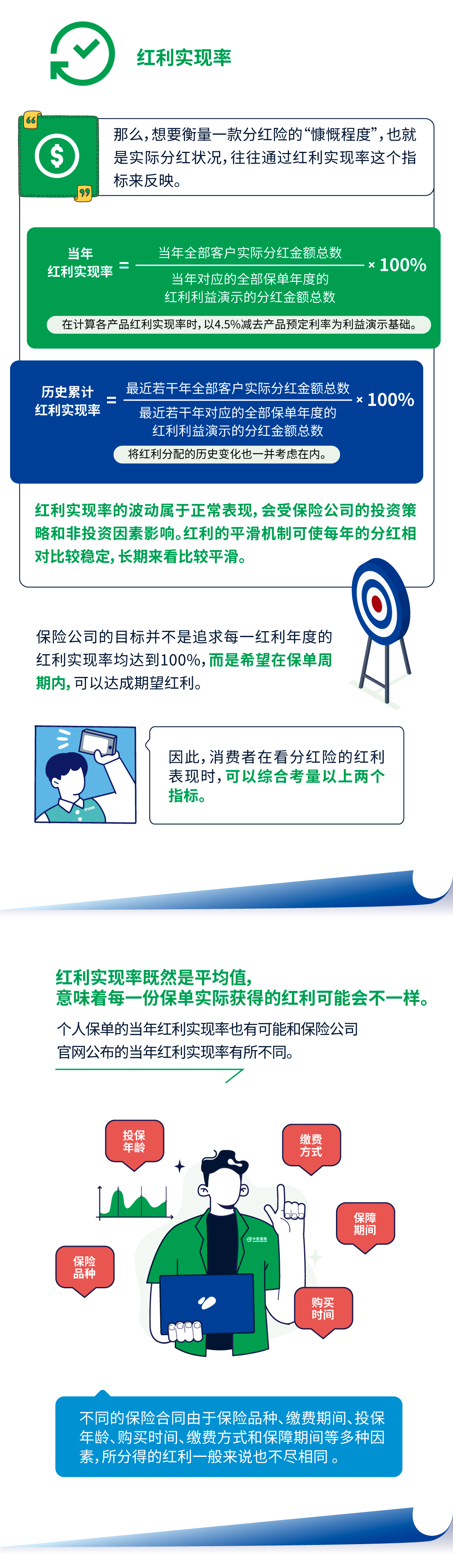

那么,想要衡量一款分红险的“慷慨程度”,也就是实际分红状况,往往通过红利实现率这个指标来反映。

当年红利实现率是当年度公司红利派发给客户的加权平均值,即:当年全部客户实际分红金额总数/当年对应的全部保单年度的红利利益演示的分红金额总数*100%。在计算各产品红利实现率时,以4.5%减去产品预定利率为利益演示基础。

历史累计红利实现率反映的是历年的综合水平 ,即:过去多少年全部客户实际分红金额总数/过去多少年对应的全部保单年度的红利利益演示的分红金额总数*100%,将红利分配的历史变化也一并考虑在内。

红利实现率的波动属于正常表现,会受保险公司的投资策略和非投资因素影响。红利的平滑机制可使每年的分红相对比较稳定,长期来看比较平滑。

保险公司的目标并不是追求每一红利年度的红利实现率均达到100%, 而是希望在保单周期内,可以达成期望红利。

因此,消费者在看分红险的红利表现时,可以综合考量以上两个指标。

红利实现率既然是平均值,意味着每一份保单实际获得的红利可能会不一样。个人保单的当年红利实现率也有可能和保险公司官网公布的当年红利实现率有所不同。

不同的保险合同由于保险品种、缴费期间、投保年龄、购买时间、缴费方式和保障期间等多种因素,所分得的红利一般来说也不尽相同 。

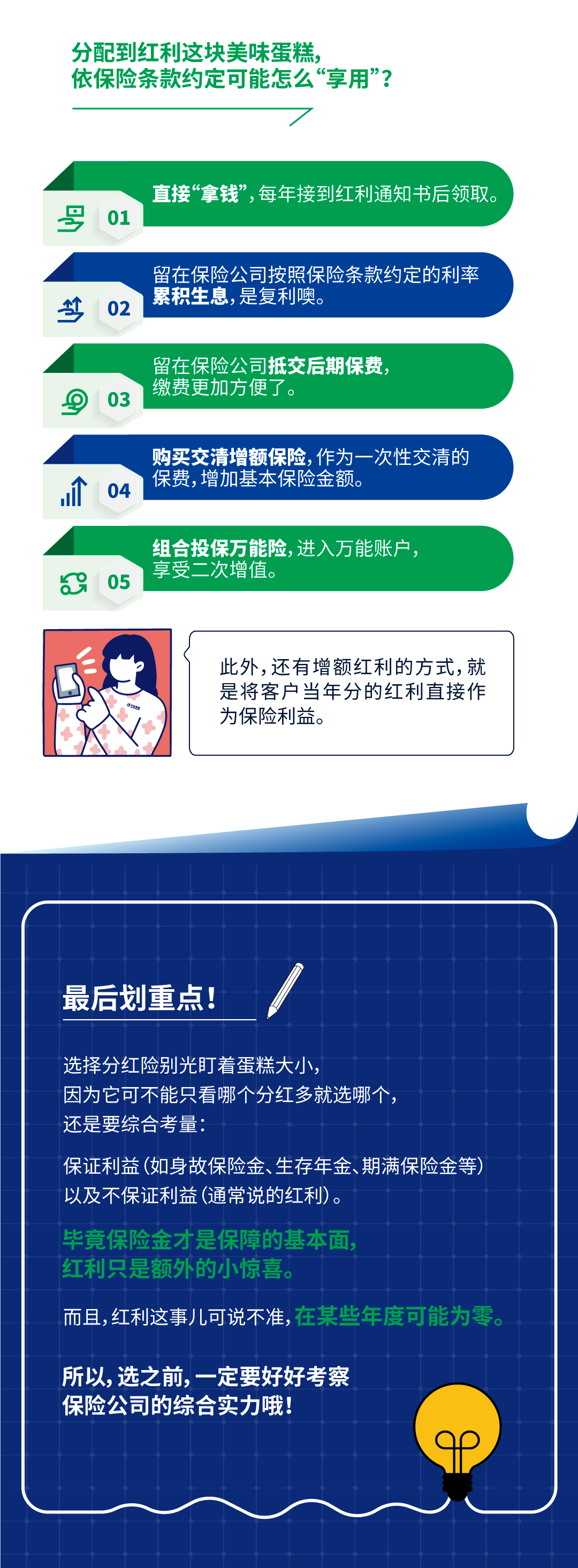

分配到红利这块美味蛋糕,依保险条款约定可能怎么“享用”?

第一种,直接“拿钱”,每年接到红利通知书后领取。

第二种,留在保险公司按照保险条款约定的利率累积生息,是复利噢。

第三种,留在保险公司抵交后期保费,缴费更加方便了。

第四种,购买交清增额保险,作为一次性交清的保费,增加基本保险金额。

第五种,组合投保万能险,进入万能账户,享受二次增值。

此外,还有增额红利的方式,就是将客户当年分的红利直接作为保险利益。

最后划重点!选择分红险别光盯着蛋糕大小,因为它可不能只看哪个分红多就选哪个,还是要综合考量:保证利益(如身故保险金、生存年金、期满保险金等)以及不保证利益(通常说的红利)。毕竟保险金才是保障的基本面,红利只是额外的小惊喜。而且,红利这事儿可说不准,在某些年度可能为零。所以,选之前,一定要好好考察保险公司的综合实力哦!

您可以了解以下保险产品

测一测保障全面的养老险需要多少钱?

市

您的信息提交成功!

资深保障规划师将尽快与您联系,

为您提供专业的产品咨询与保险规划服务,

祝您生活愉快!

为您提供专业的产品咨询与保险规划服务,祝您生活愉快!

© 2019 中宏保险版权所有 沪ICP备05010448号

沪公网安备31011502011506号 本网站支持IPv6

电话:( 86 ) 21-20698888 传真:( 86 ) 21-50491110 邮编:200041

电话:( 86 ) 21-20698888 传真:( 86 ) 21-50491110

邮编:200041

地址:上海市静安区新闸路668号13层、15层及16层

保险公司不得违规销售非保险金融产品,请勿参加非法集资!