-

-

搜索

犹豫期、等待期、宽限期、中止期、终止期……傻傻分不清?

日常血拼时,大部分小伙伴都会有意识地关注商品的生产日期、保质期、保修期、退换期。但在选购保险的过程中,很多投保人往往不会有特别的“时间概念”。

作为一种金融产品,保险有着相对复杂的模型以及自身独特的“时间期限”,认识和了解以下几个重要“期限”,可以帮助我们进一步降低拒赔风险及不必要的经济损失,更安心地享受保障。

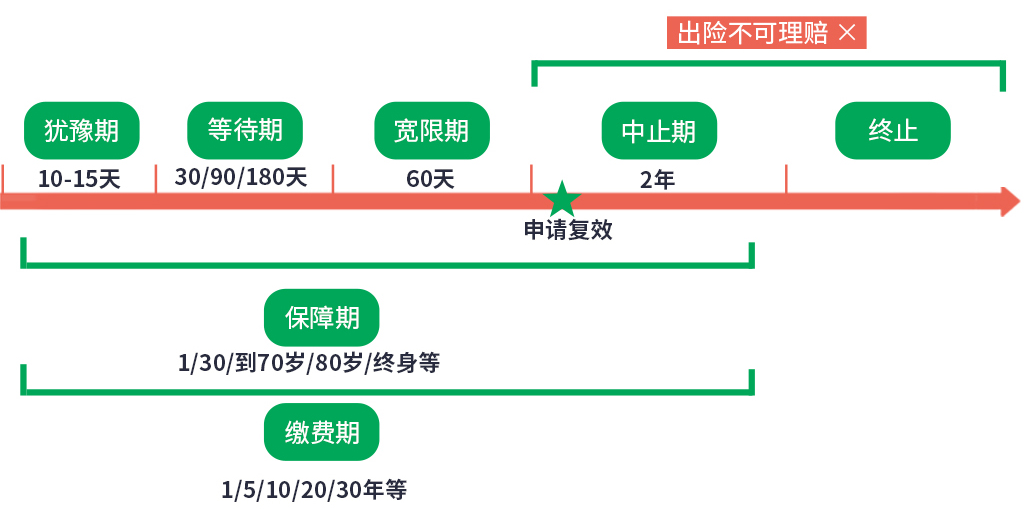

1、犹豫期

犹豫期是指投保人在收到保险合同后的10至15天内(以具体产品条款为准),如不同意保险合同内容,可将合同退还保险人并申请撤销的“冷静期”。为保护消费者,保险期间在1年期以上的的长期险基本都设有犹豫期,投保人如在犹豫期内退保可拿回全部已交的保费,但若过了犹豫期再退保,所交保费将无法全额退回,只能拿回现金价值。

2、等待期

等待期也称观察期、免赔期,是指保险合同在生效后的指定时间段内,即使发生保险事故,保险公司也不承担保险责任。特别是医疗险、重疾险这几类健康险中,被保险人在首次投保时,从合同签发日或生效日(因公司或产品而已)算起的等待期内如被保险人患病,保险公司不予承担赔偿责任。

目前,市场上保险产品的等待期通常为30天、90天、180天(因公司或产品而异)。其中,重疾险、寿险的等待期多为 90 至 180 天,医疗险的等待期多为30天。

3、保障期

保险合同生效之时到合同期满为保障期,在此时间段内被保险人享有按保险合同约定的保险保障。保险合同另有约定的除外。

4、缴费期

就像买房可以选择一次性付清或分10年、20 年、30 年还清贷款一样,长期险保单也可以选择合适的缴费期。目前,长期险保单大多有趸缴(1年)/5年/10年/20年/30年等缴费期可选。

在通常情况下,同一款产品缴费期越长,每年所缴保费越少,但总保费也会更多,反之亦是如此。如选择带有保费豁免功能的保险产品,则缴费期越长,保费豁免的可能性就越高。

综合而言,缴费期的选择没有绝对的好坏之分,投保人一般可根据自身的年龄、身体状况、保费预算等情况来综合考虑。

5、宽限期

如果投保人在缴费期未按时缴纳保险费,长期险一般有60自然日宽限期,只要在这60日内将保费交上,合同依然有效。如果这段时间出险,通常也可以获得理赔,但需要补交保费。

6、中止期

如果投保人在60天宽限期内仍未缴费,保单会进入“中止期”。通常情况下,中止期为宽限期结束起2年内。中止期内保险合同效力中止,保险公司不承担保险责任,即出险不赔,但投保人可通过申请保单复效并补缴所欠缴的保险费及其利息、保险 合同贷款(含自动贷款垫缴保险费)及贷款利息,经保险公司审核同意后重获保障。

7、合同终止

保险中止期结束后,保险合同终止。保单在终止后,不仅出险不能理赔,也无法申请补交保费。

您可以了解以下保险产品

测一测保障全面的养老险需要多少钱?

市

您的信息提交成功!

资深保障规划师将尽快与您联系,

为您提供专业的产品咨询与保险规划服务,

祝您生活愉快!

为您提供专业的产品咨询与保险规划服务,祝您生活愉快!

© 2019 中宏保险版权所有 沪ICP备05010448号

沪公网安备31011502011506号 本网站支持IPv6

电话:021-20698888 传真:021-50491110 邮编:200121

地址:中国上海浦东新区世纪大道88号金茂大厦35楼

保险公司不得违规销售非保险金融产品,请勿参加非法集资!